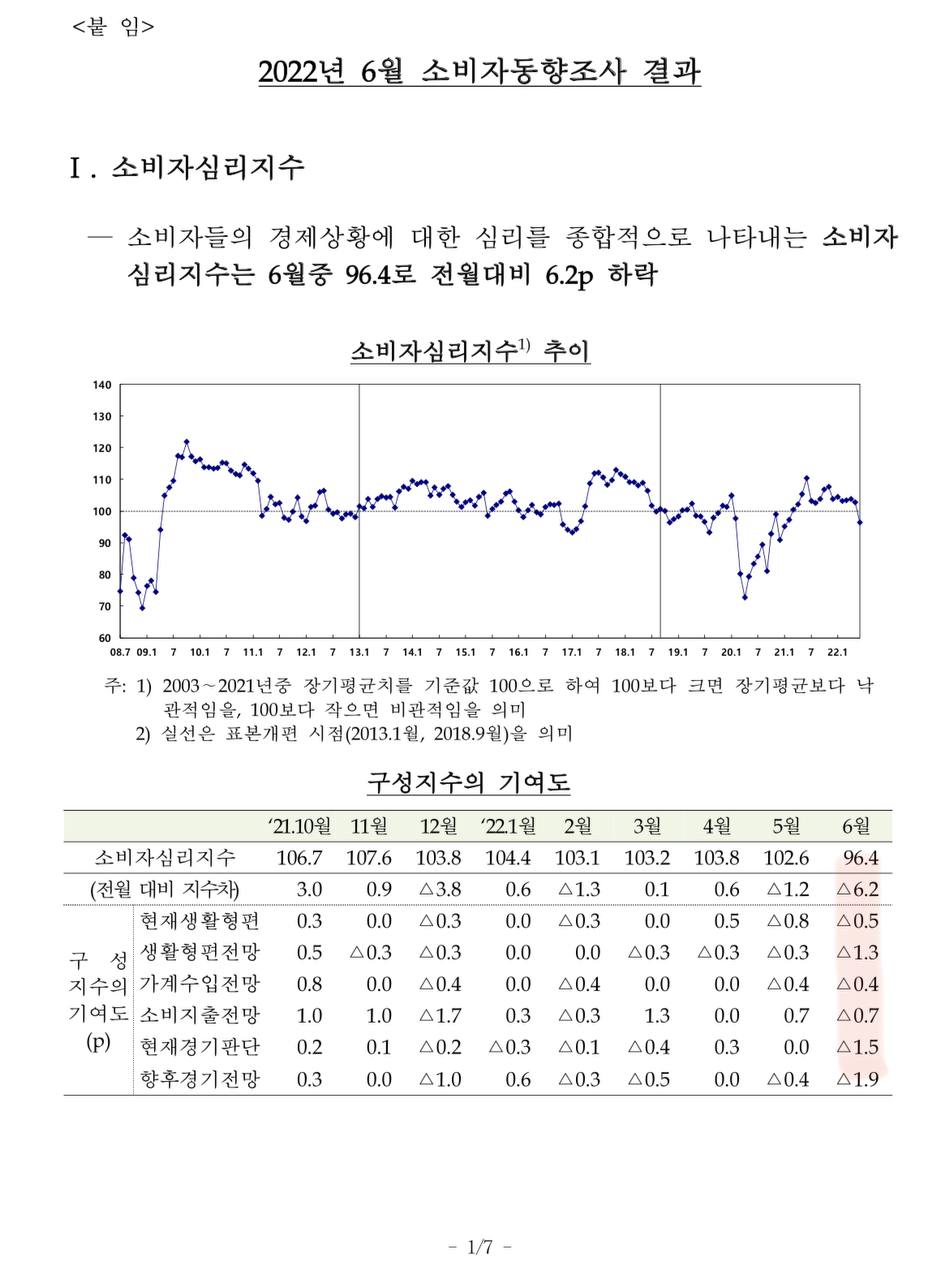

오늘(6월 29일) 한국 소비자신뢰지수가 96.4로 발표되었습니다.

작년만 해도 105가 우스웠고, 바로 전달 5월 24일만해도 102를 지켜오던 신뢰지수인데 무려 6포인트가 한번에 꺾여버린겁니다.

위 사진에는 제가 중요하게 생각하는 부분들만 체크하여 올려뒀습니다.

생활형편전망, 현재경기판단, 향후경기전망이 부정적으로 열리는 첫 기조인데

실물 경기의 침체를 실제로 열었다고 봐도 전혀 무방한 상황입니다.

그리고 다음으로 인플레이션인데

무려 6%이상의 기대 인플레이션이 계속되는 곳이 바로 대한민국입니다.

대중이 말합니다.

"기름값이랑 야채값만 좀 올랐지 실물경제는 여전히 탄탄하지 않느냐?

그런데 이렇게 금융 시장이 빠지는게 이해가 안간다.”

과연 그럴까요?

그렇다면 실물 경제와 금융시장의 가격에 대한 선행과 후행 지표들이 왜 존재할까요?

주식의 가격은 모든 요소들의 선반영인데

실물과 금융이라는 경제의 거리두기에서 발생하는 반영값의 전후 시차는 왜 보려고하지않나요?

리세션의 시대가 가까워지고있습니다.

금융 시장만 자빠진 것이 아니라는 것을

몸소 경험하게 되실겁니다.

지... 못... 미...

사실상 유로존 물가지수와 앞으로의 미래를 보면, 신흥국의 상황들도 크게 다를 바 없습니다.

특히 스페인 이탈리아는 그냥 뭐 ...

그런데도 불구하고 아프면 메꿔지는 반창고가 있다는게 참 신기합니다.

생각해보시죠.

“다른 국가들 인플레이션율이 10%인데 금리가 0%인 국가가 있다면 믿으시겠어요?”

유로존은 이걸 가능케 하는 곳입니다.

경상수지 적자분에 대해 통화 및 재정 정책을 활용하여 국제자본 이동으로 이를 보전합니다.

그리고 이들은 무엇보다 자신감있는 유럽중앙은행(ECB)이 있죠.

유로존 결성의 근간에 있던 마스트리히트 구제금지 조항을 짓밟아버리고,

국가적 통합이라는 명분 아래 유로존의 밝은 미래를 바라보면서도,

유로 시스템을 이용하는 은행이나, 국가의 부도를 예상치 못한 투자자들에게, 필요하다면 채무 상환을 위해 돈을 찍어낼 수 있다는 암묵적 보호에서 기인한 겁니다.

이는 지탄받아야 마땅한 행위였습니다.

자연스러운 자그마한 아픔들은 미리 겪으며 성장했어야했는데,

이들은 이러한 자연스러운 자생능력마저 잃었습니다.

이들에게 남은 답은 없는듯 보입니다.

'투자 정보' 카테고리의 다른 글

| 리세션 속, 암호화폐 시장의 미래는? (2) | 2022.07.07 |

|---|---|

| 루나 방지법 내용, 발효에 따른 파급효과... (권도형 시벌럼) (1) | 2022.06.30 |

| 비트코인(BTC) 해시리본 매수 신호 (바이낸스 업비트 트레이딩뷰) (1) | 2021.08.10 |

| 비트코인 가격예측 (상승을 보고있는 5가지 이유) (1) | 2021.08.02 |